“推動我國制造業轉型升級,建設制造強國,必須加強技術研發,提高國產化替代率,把科技的命脈掌握在自己手中......”,6月總書記在武漢考察時對制造業升級、科技創新等提出了新的要求。未來科技強國之路,需要不斷提升自主創新能力。

工信部數據顯示,從2012年到2021年,我國全部工業增加值由20.9萬億元增加到37.3萬億元,年均增長6.3%,遠高于同期全球工業增加值2%左右的年均增速。盡管2020、2021年受到新冠疫情的沖擊影響,但平均增速仍然達到了6.1%。其中,高技術制造業和裝備制造業占規模以上工業增加值比重從2012年的9.4%,提高到2021年的15.1%。我國正處于“制造大國”向“制造強國”跨越的關鍵時期。

功率競賽掀起新一輪“制造革命”

1961年,Snitzer等人采用光纖作為增益介質開發了世界上第一臺光纖激光器。光纖激光器憑借效率高、性價比高、轉換效率高、散熱特性好、光束質量好等特點,迅速在光通訊、工業造船、汽車制造、金屬焊接、醫療器械等領域應用廣泛。過去十多年,其更是成為全球激光產業最具革命性的技術突破,引領著制造業加工方式的不斷變革,在工業應用中大放異彩。

根據Laser Focus World數據顯示,2020年中國激光器市場規模為109.1億美元,占全球激光器市場66.12%的份額。其中,光纖激光器在工業激光器中的占比也從2015年的40.8%提升至2020年的52.68%,是市場份額最大的工業激光器。中國已經成為全球最為重要的光纖激光器市場,市場銷售額約為全球的60%。伴隨著全球制造業重心轉移,多年以來我國加工制造市場對于激光設備需求非常旺盛。

2003年,美國IPG公司在中國賣出第一臺調Q脈沖光纖激光器。2004年,英國SPI公司將MOPA可調脈寬光纖激光器推入中國市場。至此,低功率光纖激光器憑借優秀的光束質量、效率高、體積小、免維護等特點,迅速席卷激光打標、標刻市場,極大地推動了消費電子等行業發展。由于國內光纖激光器工業化起步較晚,早期市場主要被國外廠商主導,國內在核心光源方面長期依賴進口。

隨著功率的進一步提升,2014年500W-1500W光纖激光器迅速成為市場寵兒,由此帶來了薄板切割應用的新一輪變革,在加工效率及成本方面相對傳統加工方式大幅度提升,進一步搶占CO2及等離子激光器市場份額,成為材料加工領域最主要的方向。在這一時期,以銳科激光、創鑫激光、杰普特為代表的第一批國內光纖激光器廠商經過多年積累,已經在各自領域實現關鍵技術突破,逐步追趕國外廠商并實現國產替代。

其中,銳科激光在千瓦級連續激光器實現量產突破,杰普特在MOPA脈沖光纖激光器領域開始實現對英國SPI公司的反超,創鑫激光憑借“器件先行、垂直整合”的發展戰略,除了在脈沖激光器領域實現國產替代之外,在隔離器、泵浦源、合束器、光纖光柵、聲光調試器等核心器件領域均實現自產,為下一步高功率光纖激光器產業化做好準備。

2017年開始,在市場普遍認為6000W和8000W光纖激光器已經足以滿足金屬加工應用需求的情況下,萬瓦激光切割機開始出現,但并沒有迅速火熱起來,市場更多還是觀望階段。轉折出現在2020年,創鑫激光憑借核心器件產業化的積累,在光源加工效率及成本方面實現突破,使得厚板金屬切割和焊接應用更具經濟效益,在國內市場率先掀起了一股“萬瓦激光”浪潮,隨后國內主要的光纖激光器廠商相繼跟進,迅速帶動萬瓦激光產業化時代的到來,也使得國產光纖激光器進入高端制造領域成為可能。這一階段,國產替代進程進一步提升,國內廠商開始引領產業發展潮流。

進入2022年,創鑫激光在“萬瓦激光”浪潮的基礎上更進一步,率先將高功率和高亮度優勢合二為一,開發出50μm芯徑的萬瓦高亮度激光器。高功率決定了激光加工能力及效率,高亮度決定了激光加工質量及材料,二者的有機結合為國內激光應用市場帶來了新的選擇方向,同時也為國內光纖激光產業提供了全新的賽道!

野蠻生長之后,國內廠商如何突圍?

過去十多年,可以說是中國激光產業發展的“黃金時期”,激光加工設備產業產值接近1000億元規模。以光纖激光器為例,在巨大的市場需求的牽引下,已經實現了從跟跑到并跑再到領跑的轉變,引領國內激光產業及制造業邁入新的階段。

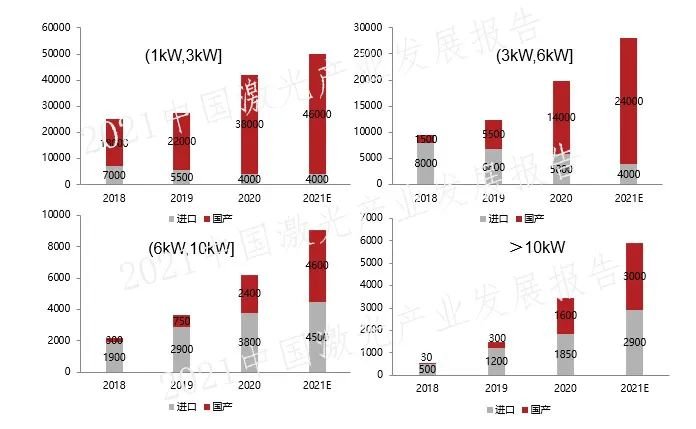

國內光纖激光器出貨量情況(單位:臺)來自《2021中國激光產業發展報告》

根據《2021中國激光產業發展報告》顯示,在1KW-3KW和3KW-6KW功率區間,國內光纖激光器占據著絕對的市場主導權,已經基本完成國產替代。而在6KW-10KW功率區間,國內廠商與國外廠商實力相當,后續將成為國產替代的下一個主戰場。而在10KW以上的超高功率領域,短短2年間出貨量就增長了10倍,毫無疑問將會成為各大廠商競逐的下一個焦點。從市場規模來看,過去十多年國內光纖激光器更是一路狂奔,從最開始的長期依賴進口,一躍達到近120億元規模,并在2021年實現對進口品牌的反超,徹底改變了國內市場格局。然而在高速增長的背后,國內光纖激光器產業仍面臨著價格競爭、原材料成本上漲、市場需求急轉直下等諸多挑戰。特別是在2022年,國產光纖激光器廠商也在尋找新出路。

近日,銳科激光發布2022年半年度業績預告,預計2022年上半年實現歸屬于上市公司股東的凈利潤為2000萬元到2300萬元,上年同期26054.06萬元,同比減少91.17%到92.32%。除了宏觀經濟因素造成下游設備集成商開工率不足之外,價格的下調帶來產品銷量大幅增長的同時,盈利能力不可避免要承受壓力,這或許也是國內大多數激光產業鏈廠商的生存現狀。

實際上,白熱化的價格競爭幾乎伴隨著國內光纖激光產業的發展。從最初的低功率脈沖光纖激光器,到1KW-6KW中高功率光纖激光器,再到當下正火的萬瓦光纖激光器,價格競爭依舊非常激烈。

也正是很早就預料到這一情況,近幾年來,創鑫激光憑借過硬的理論基礎以及近20年的技術沉淀,主動跳出價格競爭的固有套路,堅持以研發新技術作為破局關鍵點。從萬瓦激光浪潮的發起來看,這一策略是非常成功的,成功地引領了產業發展。針對高端制造應用市場相對保守,對于加工質量及穩定性要求更高的需求,創鑫激光在今年6月再次率先拋出了“高功率+高亮度”全新技術路線,7月創鑫激光隨即推出了35μm/50μm 單模塊12kW三合一方案,并即將發布100μm多模塊50kW產品,進一步刷新工業光纖激光器最高功率記錄!

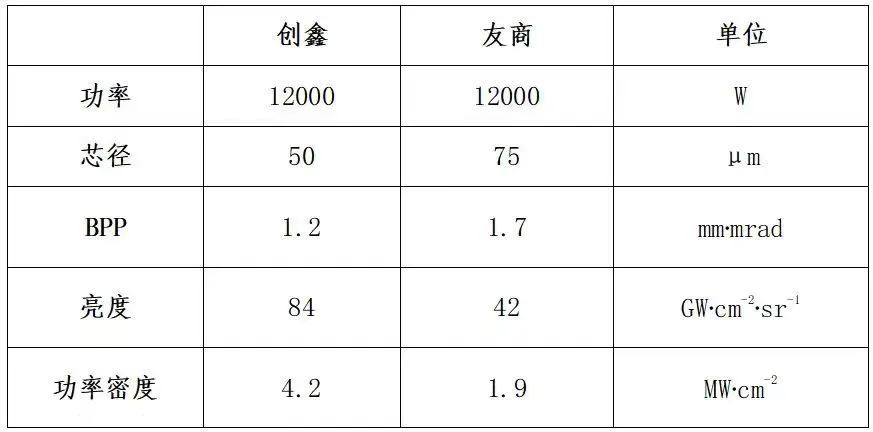

從原理上看,輸出纖芯越小,激光器亮度越高,能量越集中。創鑫激光高亮度12000W光纖激光器采用行業最小的50μm輸出芯徑,能量密度可達611MW/cm2。采用100μm輸出芯徑,能量密度也有153MW/cm2。于此同時,創鑫激光還可以提供35μm定制小芯徑,其能量密度可以躍升至1.25GW/cm2,不僅刷新了能量密度記錄,同時也拓展了更多應用的可能性。而在泵浦功率密度方面,得益于小芯徑輸出光纖的加持,創鑫激光產品比友商提高了2.6倍,為厚板金屬切割、激光熔覆、激光清洗、高反材料加工等應用帶來新一輪工藝升級,進一步叩開高端制造市場大門!

新的一輪產業調整不可避免

2022年對于國內光纖激光產業而言,很可能是一個非常關鍵的轉折點。一方面國產替代進程仍將繼續,國產廠商有望進一步搶占國外廠商市場份額,排名二、三的國外廠商或將受到較大挑戰,市場格局將出現新的變化。另一方面,在市場份額實現反超之后,如何維持良好的盈利水平,持續保持創新能力,將成為國內廠商不得不面對的挑戰。

從產業趨勢來看,未來幾年國內高功率光纖激光器領域價格競爭將更加白熱化,國產品牌將對國外廠商發起進一步沖擊,產業格局將再次洗牌,高端制造應用領域最終僅有少數幾家廠商最終勝出,進而瓜分市場份額。另一方面,國內光纖激光器廠商通過戰略合作綁定上下游廠商,從而通過集群化優勢提升競爭力也是一種重要趨勢。整體而言,產業資源將進一步向細分領域頭部廠商聚攏。

如果想打破這一局面,激光企業必須有過硬的“拿手活”,才能在激烈競爭中存活下來。更高功率光纖激光器,高平均功率、高峰值功率脈沖光纖激光器,超短脈沖光纖激光器,更高亮度光纖激光器,新型光纖激光器等方向都能夠形成獨有特色。對于國內廠商而言,雖然簡單堆疊模塊可以快速提升激光器功率,迎合最當下市場需求,但由此也導致了價格競爭的頑疾長期無法根治。

國內光纖激光領域需要新技術和新思維,正如創鑫激光在萬瓦激光及高亮度方向的嘗試一樣,只有不斷變化才有新的活力。

來源:激光行業觀察